HUF

HUF

Menü

Kiemelt ajánlatok (10)

3 élű keményfém alumarók

AL-3E / AL-3EL - Hosszú

4 élű GM series keményfém marók

5602R304GF

BMT-s hajtott tartók

Axiális kivitelben

BMT-s hajtott tartók

Állítható kivitelben

FD series 3xD-s keményfém fúró

1534FD03C - Belső hűtéses

Élezés, bevonatolás

Rövid határidővel vállaljuk monolit szerszámok -

keményfém fúrók, marók - felújítását, élezését

és igény szerint bevonatolását.

A szerszámok szállítása történhet futárszolgálattal, kollégáink, vagy a megrendelő

által.

Bevonatolásban fő partnerünk a Balzers, de megrendelői kérés esetén más bevonat is

választható. A szerszámokat igény szerint feliratozni (lézergravírozás) is tudjuk.

Kedvenc termékkategóriáid

Kiemelt termékkategóriák

Vedd olcsóbban

Ügyeim

Később...

Pénznem

Rendezés

Szűrés

Vásárlási előzmények

Add meg a keresendő kifejezést...

Mi történik a forgácsolószerszámok árával?

A blog tartalma

1. Nem a szokásos áremelés – Ár bizonytalanság?

A CNC-gyártók és beszerzők jól ismerik az évi egy alkalommal - legtöbbször év elején történő pár százalékos árkorrekciót/áremelést.

Minden jel arra mutat, hogy FORGÁCSOLÓSZERSZÁMOK területén ma már nem „csak” a megszokottnál is nagyobb drágulásról, hanem árstabilitás-vesztésről kell beszélünk: az árak gyakran változhatnak, az ajánlati érvényességek rövidülnek.

Ennek oka, hogy a forgácsolószerszámok árát egyre inkább globális nyersanyag-, geopolitikai és ellátási lánc sokkok mozgatják – nem pusztán a gyártók belső költségei.

Az elmúlt időszakban a kulcsfontosságú nyersanyagok – elsősorban a volfrám – ára példátlan mértékben emelkedett és mivel a forgácsolószerszámok ára közvetlenül a volfrám-karbid alapanyag költségeit követi, a világpiaci nyersanyagmozgások ma gyorsabban és közvetlenebbül jelennek meg a szerszámárakban, mint korábban.

Ez alapjaiban változtatja meg a CNC-gyártók és beszerzők tervezési lehetőségeit.

2. A láthatatlan erők: mi zajlik a globális piacon?

Nyersanyagok – fókuszban a volfrám (wolfram-karbid) és a kobalt.

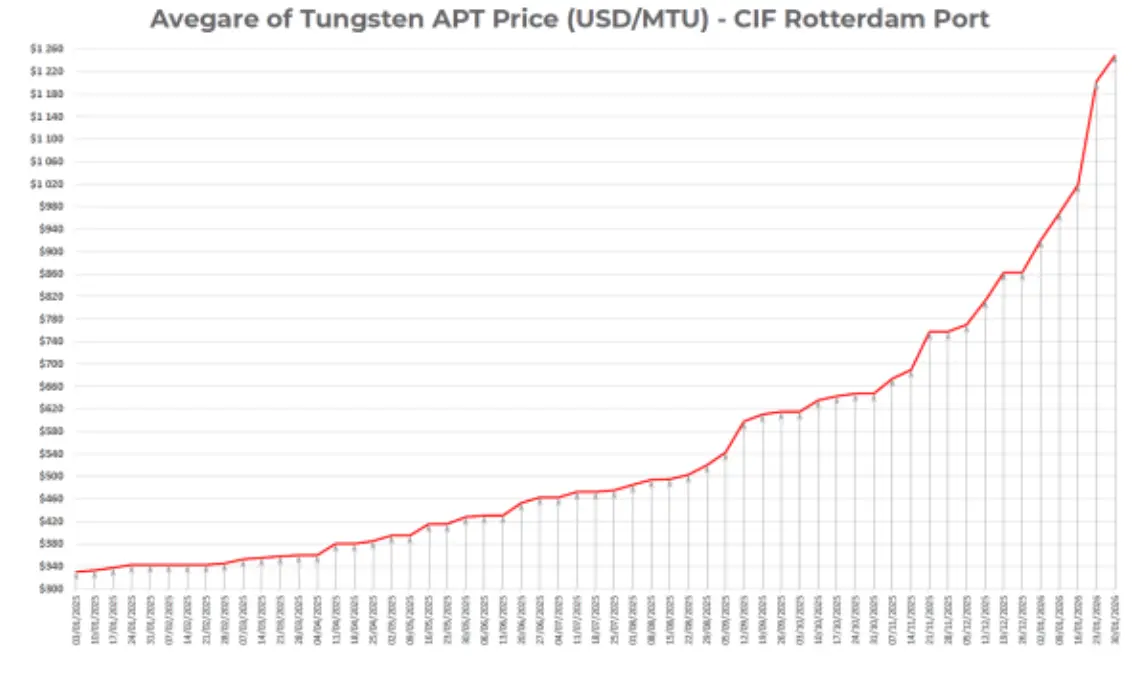

2.1 Volfrám: 2025-ben sokk-szerű drágulás történt

A volfrám-karbid előállításának egyik kulcsanyaga az ammónium-paratungstate (APT), így a forgácsolószerszámok ára gyakorlatilag ezt a nyersanyagár-változást követi. Hasonlóan ahhoz, ahogyan az üzemanyag ára a nyersolaj árával együtt mozog, a szerszámárak is egyre közvetlenebbül reagálnak a világpiaci nyersanyagmozgásokra.

• 2025-ben a volfrám (APT) ára több mint +220% / +227% körüli mértékben ugrott meg, és év végére 1060 USD/mtu történelmi szintre ért.

• A drágulás a lent külön kiemelt geopolitikai okokon túl további két tényező összeadódásából áll:

Kínálat szűkülése (tudatos korlátozás + termelési gondok)

• bányászati kvóták csökkentése: -6,45% (2025 első felében az előző évhez képest)

• környezetvédelmi szigorítások: a bányák üzemi rátája 35% alá esett, ami azt jelenti, hogy a termelés a kapacitás töredékére esett vissza.

• készlethiány: az azonnal elérhető („spot”) készletek mindössze 14–16 napra zsugorodtak, ami az árak gyors elszabadulásához vezetett.

• és van egy „lassú”, de brutális tényező: ércminőség-romlás

Kínában 20 év alatt az átlagos volfrámtartalom 0,42%-ról 0,27%-ra csökkent → kb. 55%-kal több ércet kell megmozgatni ugyanannyi fémért (magasabb költség-alap, tartósan).

Robbanásszerű keresletnövekedés

• hadiipar: globális katonai kiadások +9,4% reálnövekedés → erős volfrámigény (páncéltörő, rakéta alkatrészek)

• Napelemek: technológiai ugrás → volfrámszál igény +198% egy év alatt

• félvezetők: volfrám tartalmú alkatrészek iránti kereslet ~+15%/év

2.2 Kobalt: 2024-ben túl olcsó volt, 2025-ben mesterséges hiány lett

• Kobalt a szerszámok mellett az akkumlátor termékek egyik fő alapanyaga, jellemzően a nagy hatótávolságú/energiasűrűségű akkumulátoroké. Egy technológiaváltás miatt az eddigi szűkülő kereslet megfordult és további emelkedést mutat.

• 2024-ben a kobalt ára -22% körül esett (túlkínálat).

• A túlkínálat egyik fő oka egy kongói gyárhoz tartozó termelés felfutása volt: 114 ezer tonnás kibocsátás, a bejelentett kapacitás ~ 31% túllépésével.

• 2025-ben fordulat: a világtermelés ~70%-át adó KDK 2025 február–október között exporttilalmat rendelt el (árstabilizálás/árfelhajtás céljával), majd kvótákat és költségnövelő szabályokat vezetett be.

• Eredmény: 2025 végére a kobalt ára 50 035 USD/tonna, ami +105,91% 2024-hez képest.

Így egyszerre csökken a kínálat és emelkedik drasztikusan a kereslet, ami ellátási bizonytalanságot okoz, azaz azok a cégek akiknek a terméke ezekre az alapanyagokra épül, kénytelen az ellátások biztosítása miatt extrém árakon is üzletet kötni.

3. Geopolitika és új típusú kereskedelmi háború

A volfrám és a kobalt tipikusan „kritikus” nyersanyagok: a domináns termelő országok döntései (kvóta, exportkontroll, tilalom, kvóta) napok alatt képesek ár- és elérhetőségi sokkot okozni. Ezért lett a piac új normája a „szemet szemért” jellegű kereskedelmi lépések kockázata.

3.1 Kína dominanciája és a volfrám „fegyverként” való használata

• Monopolközeli helyzet: Kína uralja a globális volfrámtermelés mintegy 80-85%-át és a feldolgozói kapacitások túlnyomó részét.

• Stratégiai exportkorlátozások: 2025 februárjától Kína szigorú exportellenőrzést vezetett be a „kettős felhasználású” (polgári és katonai) volfrámtermékekre, ami külföldön azonnali ellátási zavarokat és árrobbanást okozott.

• Bányászati kvóták szűkítése: A kínai kormány tudatosan, 6,45%-kal csökkentette a 2025-ös bányászati kvótákat, mesterséges hiányt teremtve a piacon.

• Csempészet elleni fellépés: Peking 2025 májusában különleges műveletet indított a stratégiai ásványok illegális kivitele ellen, tovább szűkítve a nemzetközi kínálatot.

3.2 Az USA és Kína közötti „második kereskedelmi háború”

• Vámtarifák: Az USA 2025-ben egyes kínai importtermékekre akár 245%-os vámot is kivetett, amire Kína hasonló megtorló intézkedésekkel válaszolt.

• Kölcsönös korlátozások: Kína korlátozta a hadiipari szempontból kritikus technológiák (pl. LFP akkumulátor-gyártás tudásanyaga) exportját.

• Kritikus Ásványok Listája: Mindkét ország frissítette stratégiai listáit (pl. USGS 2025 List), amelyek alapján nemzetbiztonsági prioritássá tették ezen anyagok beszerzésének ellenőrzését.

3.3 Logisztikai és infrastrukturális versenyfutás Afrikában

• Lobito-folyosó vs. TAZARA: Az USA és az EU által támogatott Lobito-folyosó (Angolán keresztül az Atlanti-óceánhoz) közvetlen versenyben áll a Kína által felújított TAZARA-vasúttal (az Indiai-óceánhoz), céljuk a közép-afrikai réz- és kobaltövezet feletti ellenőrzés biztosítása.

3.4 Hadiipari és védelmi kényszerek

• Globális fegyverkezés: A geopolitikai feszültségek (pl. ukrajnai háború, közel-keleti helyzet) miatt a globális katonai kiadások 9,4%-kal nőttek 2024-ben, ami drasztikusan növelte a keresletet a páncéltörő lövedékekhez és rakétákhoz szükséges volfrám, valamint a sugárhajtóművekhez kellő kobalt iránt.

• Stratégiai készletezés: Több nagyhatalom, köztük Kína (NDRC) és az USA is rekordmennyiségű készletfelhalmozásba kezdett, hogy biztosítsa védelmi iparának folyamatosságát egy esetleges blokkád esetén.

4. Helyzetkép közvetlen közelről – forgalmazói tapasztalat

A GranTOOL Kft-nél, több régióból dolgozó forgácsolószerszám-forgalmazóként (Ázsia–USA–Európa, közel 20 beszállító) mi azt látjuk, hogy:

• A kínai gyártóknál, az európai piacon alacsonyabb áremelkedés tapasztalható, igyekeznek a versenytársaknál kisebb áremelést végrehajtani.

A belföldi kínai piacon az európainál gyakoribb és nagyobb az áremelkedés. Fontos azonban látni, hogy a drágulás egy alacsonyabb kiinduló árszintről indul, így a százalékos növekedés nagyobb, de a bázis eltérő.

Figyelem: az eladási áraik a helyi piacukon elérték, vagy meghaladták az európai és japán gyártók szintjét.

A nagy kínai gyártók idei évben már 2 alkalommal, alkalmanként 15-20%-os emelést hajtottak végre.

Helyi szinten, több kisebb gyártó nem jut elegendő alapanyaghoz, vagy nem tudja finanszírozni, ezért visszafogta vagy leállította a termelést. Ennek következménye, hogy a belföldi kereslet a nagyobb gyártók felé koncentrálódik és ott gyorsabb az árnövekedés.

Az európai piacra ez közvetett módon hathat:

• csökkenhet a kisebb kínai és tajvani gyártók exportképessége,

• nőhet a kereslet a stabilabb, integrált gyártók iránt, ahol viszont szintén tovább emelkedhetnek az árak.

• A koreai és európai oldalon elsősorban a készletek és az ellátás biztosítása van fókuszban.

Az áremelést a gyártók KÜLÖNBÖZŐ MÉRTÉKBEN és nem egyszeri, nagy korrekcióban hajtják végre, hanem több lépcsőben. Ez közelebb áll a valós költségváltozásokhoz, ugyanakkor gyakoribb – akár negyedéves – árkorrekciókat is jelenthet. Mindez átláthatatlan és nehezen tervezhető lehet a vevők számára.

• Hosszú távon bizonyos termékkörökben szűkülhet a kínálat és hosszabbodhatnak a szállítási idők.

• A fenti eltérések miatt az árak és a megoldások nem „egyformán” mozognak, hanem régiónként és időben is eltérő logikával.

• A kisebb cégek beszerzési gondokkal, nagyon drasztikus áremelésekkel küzdenek.

4.1 Mit tesznek a koreai és európai fő beszállítóink?

• Ellátásbiztonság és diverzifikáció: több forrás, részleges vertikális integráció, regionális gyártóbázisok, fegyelmezett beszerzés és fedezeti ügyletek

• Újrahasznosítás és körforgás: visszavásárlási programok, magasabb újrahasznosított arány, új (kémiai/cink alapú) eljárások, amelyek szűz minőségű volfrám port adnak az újrahasznosítás után

• Gyártási hatékonyság növelése: SMART FACTORY, digitalizáció és robotizáció, egy operátor jelenleg 25-50 gépet irányít, cél a 100 gép elérése. Emberi érintés nélküli gyártás = selejtcsökkentés, pontosság növekedés

• K+F és anyag és szerszám innováció: termék elettartam növelése, fejlettebb bevonatok, nano-struktúrák, moduláris rendszerek (kevesebb alapanyag) → ugyanarra a munkára kevesebb szerszám kelljen.

4.2 Kína: mi történik a kínai szerszámgyártóknál?

• Jelentős költségnövekedés → áremelések: A volfrám-karbid alapanyag árának gyors emelkedése a kínai gyártók önköltségét is megdobta, ezért nekik is árat kellett emelni, miközben az árajánlatok érvényessége lerövidült.

• Miért emelnek saját bányák mellett is? A vertikális integráció ellátásbiztonságot ad, de az állami kitermelési kvóták, az energia- és munkaerőköltségek növekedése, valamint a szigorú szabályozás miatt a gyártók nem tudják kivonni magukat a globális költségnyomás alól. A gyártóknak gondolniuk kell arra is, hogy a jövőbeni, még drágább alapanyagot miből fogják finanszírozni.

• A nagyok erősödnek, a kicsik kiszorulnak: A magas alapanyagárak és az előfinanszírozási kényszer sok kisebb kínai gyártót háttérbe szorított, miközben a tőkeerős nagyvállalatok piaci pozíciója tovább erősödött.

• Hol vannak a korlátok? A kínai szerszámgyártók globális terjeszkedését továbbra is fékezik az exportvámok, a geopolitikai kockázatok és az alacsony újrahasznosítási arány.

• Röviden összefoglalva: a nagy kínai gyártók drágábbak lettek, de közben technológiailag fejlődtek és ma már egyre inkább versenyképes minőségi alternatívát jelentenek. A kisebb kínai gyártók, alapanyag beszerzési lehetőségei szűkülnek, minőségi és ellátási problémákkal néznek szembe.

4.3 Mit teszünk, mit tehet a GranTOOL Kft?

• Diverzifikált termékportfóliót tartunk fenn a legnagyobb kínai gyártók, koreai és európai szerszámgyártók partnereként.

• Szoros együttműködünk a beszállítókkal az alábbi területeken

• rövidebb távú promóciók és egyedi megállapodások újratárgyalása

• új termékek bevezetése

• ellátásbiztonság és készletezés

• Mérnök üzletkötőink segítik a gyakran használt szerszámok átvizsgálását, termelési pozíciók optimalizációját.

• Optimalizáljuk a folyamatainkat és növeljük a hatékonyságunk, hogy még jobb szervizt tudjunk nyújtani a partnereinknek.

• Bővítjük az élezési és gyártási kapacitásunk.

• Még szorosabbra fűzzük a kapcsolatot a partnereinkkel.

• Transzparenssé és elérhetővé tesszük az áraikat. Egyszerűsítjük a szerszám kiválasztást és beszerzést.

4.4 Mit tehetnek a CNC-gyártók és beszerzők? (gyakorlati lépések)

1. Fokozott figyelem az összköltségre: költségcsökkentés a gyártási hatékonyság növelésével: szerszám-éltartam + ciklusidő + munkaerő költségek + gépidő → „költség/darab”

2. Proaktív tervezés és kommunikáció: előrejelzés megosztása → jobb készlet- és ellátástervezés

3. Több lábon állás a kritikus tételeknél: alternatív minőségek/gyártók, technológiai validálás

4. Mérés és teszt: strukturált éltartam- és teljesítménytesztek, hogy a drágulás mellett is megmaradjon a profit

5. Figyelni és kihasználni a szerszámgyártók akcióit. Készleteket felhalmozni, ha lehetséges

Egymondatban, növelni kell a hatékonyságot a leggyakrabban használt termékeknél, szoros kapcsolatot tartani a beszállítókkal, kihasználni a promóciókat. + Gyűjteni a használt lapkákat és szerszámokat.

5. Előretekintés – mi várható 2026-ban és azon túl?

Volfrám

• 2026 elején minimális stabilizálódás látszik, de a 2025-ös árrobbanás után a korábbi árszinthez való visszatérés nem valószínű. A piac inkább egy tartósan magasabb, fokozatosan emelkedő árkörnyezet felé mozdult el.

• A következő években a kereslet tovább nő és valószínűsíthető, hogy a kínálati oldal korlátozott marad.

Kobalt

• A kobalt esetében is erős árkilengések voltak az elmúlt két évben: a korábbi túlkínálat után hirtelen hiányhelyzet alakult ki. 2026-ban a kereslet várhatóan tovább emelkedik.

• A magas árak hatására gyorsul a helyettesítés és az újrahasznosítás, de ezek csak fokozatosan enyhíthetik a nyomást.

Mit jelent mindez?

• A szerszámárak tartósan magasan maradhatnak és tovább nőhetnek.

• Bizonyos termékkörökben időszakos ellátási szűkület alakulhat ki.

• A stabil, tőkeerős gyártók szerepe tovább erősödik.

• A készlet és az alapanyag-hozzáférés stratégiai kérdéssé válik.

6. Konklúzió – közös megoldás, nem magányos küzdelem

A kiszámítható szerszámárak korszaka egy időre elmúlni látszik: a volfrám- és kobaltpiacot egyszerre hajtja a tudatos kínálatkorlátozás, az iparági keresleti ugrás és a geopolitikai bizonytalanság, miközben az ércminőség-romlás tartós költségnyomást épít be a rendszerbe.

Ebben a környezetben a versenyelőnyt az adja, aki gyorsan alkalmazkodik: összköltség-alapú gondolkodás, előretervezés, technológia fejlesztés és erős, transzparens partnerkapcsolatok a beszállítói láncban.